扫描小程序二维码

掌握全部房产资讯

佳铖传媒 2023-02-06 17:38:26 758

Y行流水到底怎么看?

月入两W银行却不让D款买房,你知道为什么吗?小妹的一个朋友前段时间在成都买房,D一次房贷申请就被拒了。他平均月收入是两W左右,但工Z收入只有 4500,剩余部分主要是公司分红,加上Z金分布在不同T资渠道里,Y行卡里的结余处于很低的状态。Z后换银行,又从新申请F贷,花了一万块冤枉钱,打点银行搞定流水,Z后才避免定J和S付款的损失。关键是利率由 5.3,变成5.8,无形中每个月得多还几百块L息,三十年得多还十来万L息,代价巨大。一般来说,借款人的每月收入要达到月供的 2 倍以上。虽然他实际上虽然有还款能力,但银行流水显示出的却不是这么一回事,被银行拒贷也是意料之中。更重要的是K房,交定J前没有打印出流水,提前Y审。

那么什么是银行流水?房贷银行流水怎么算,满足什么要求才行呢?

1、银行流水的时长

一般银行要求银行流水要求为,近半年连续每月收入,B须达到月供的两倍以上,并且要涵盖你名下的所有负债(打印出来的银行流水只有当月有X)

例如

如名下车贷D2000(属于F债),要买的房子月供是 3000,合计是 5000,那么你近半年,每月流水要求要达到 10000 以上,才算基本达标 (注意:所有收入,全部直接是ZF宝,WX的,不经过Y行卡的,哪怕你WX,ZF宝,一个月收入几万,余额有上

百W,多数Y行都会认定为为无效流水)

2、流水的真实性

真实性这点稍微有经验的审核员,几眼就可以看出,如果经验不足的,会通过电话核实银行流水的真实性,或配合S保,生意经营情况等方式来核实。

3、流水的稳定性

流水的稳定性,一般主要看的是,Z近一年的流水波动,比如你上个月进账三W,而这个月进账只有三Q,这种流水就是不稳定,很容易被拒或降低D款额度,也会影响D款审批。

4、流水余额

流水余额Z点看申请人,月度余额,还有季度余额,这个可以看出客户的支出情况,如果一个客户,连续多个月月度余额都是 0,那也是很容易被拒。月月空卡,这种又会触发Y行的D二层审核,你的S付款哪里来的?会怀疑你是不是借S付,凑S付买房,

就会查你的S付来源。银行Z喜欢的是,Z好的是你的S付款,是半年前就躺在你银行卡里,做大额存单或者近半年陆续积累起来的,卡里余额充足,这证明你有良好的储蓄习惯。

5、银行结息

现在市场上有很多专门做假银行流水的Z假公司,这些流水是真实可以查到,但基本是快进快出。所以为了防止这种情况,Y行除了看流水的进出频率之外,还会通过结息来核实。

6、流水的持续

指申请人近一年每个月,都要有一笔稳定的收入,每个月不能断,否则也会被D款机构拒绝。

7、流水的出入

指Y行流水的进出账,这里要说的是进账的性质,分工Z、个人Z账、公司Z账。个人Z账会打折扣,另一个看C账,如果银行刚刚转进来 100000,马上又转出去了。这种快进快出的G账流水,也是无效的流水,也会被拒D。

8、流水稳定的进账时间

申请人是上班族,会看工资进账时间,这方面的考核为了合理安排还K日,避免申请人发了工Z后用作他用影响还D款。

征X报告怎么看?

新手买房,Z常见的坑之中,能直接导致损失几万定J,或者赔偿几万几十万高额违Y金的,主要原因就是,K房前没有提前打印征X,提前预审自己的征X报告是否有问题,结果草率交定J,S付。导致由于个人征XY期,导致银行拒绝D款,当然如果你自己

不会看征X,遇到有心的销售,就有可能,坑你的Q,那什么是征X?征X怎么看?下面给大家科普一下征X。征X说白了,就是银行怕你J钱,不按时还款的一种约束手段。征X分两种。

一种是大家网上拉的,简版征X,一种是银行打印的详版征X。

简版征X

自征X系统更新过后,现在简版征X不止Z国R民银行征X官网拉取了,很多银行 app也可以拉取,如G商Y行、J设Y行、Z商Y行、Z信Y行等 APP 搜索,信用报告,人L验证识别下,就可以了。

详版征X

详版征X拉取,需要本人带上身T证前往银行拉取。一般去人行拉去,或者找你附近的Y行问问,附近那个Y行有能拉征X。一般很容易问到,

征X怎么看?

如图,正常详版征X拉出来后,

D一,个人基本信息。

身F信息,居Z信息,和职业信息。是不是门清儿。那么这些信息怎么上的征X。想一想,你申请过的D款,X用卡,网D。是不是都有填写过这些信息。下面有数据发生J构名称,如果你Z新申请D款,于上次申请D款不一,征X系统会自动更新。有的人可能会想,我后面申请一次,把这些都填假的行不行。我只能说,你太聪明了。不行,大数据时代。太假的经不起推敲。

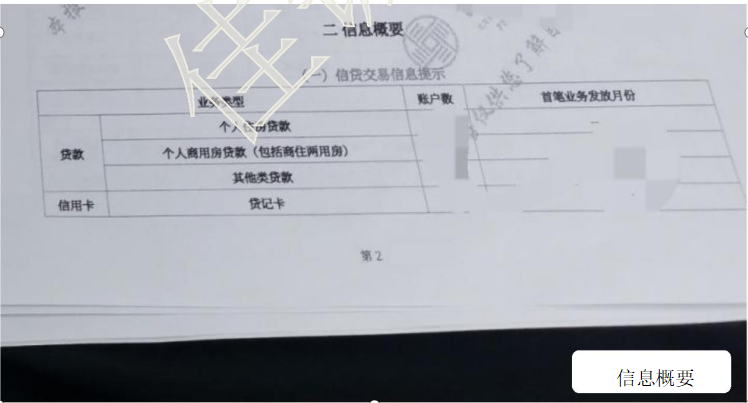

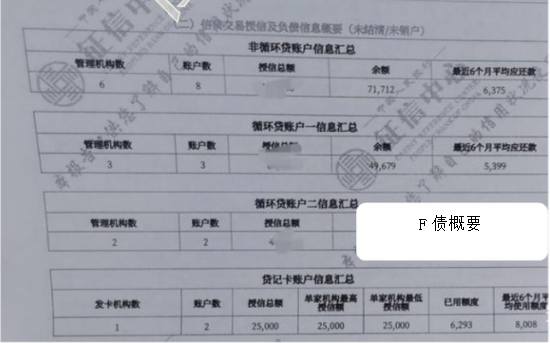

D二:信息概要

就是你名下D款有哪些、有没有Y期、名下F债有多少。我们一 一解析。

信息概要

1,信贷交易信息提示

个人住房D款,个人商用房D款。就是大家熟知的,“房子A揭”

其它类D款

包含很多了,W贷,信用D款,抵押D款。

X用卡

大家都知道,就是你有几张X用卡。自己要是记不清的话,详版征X上面会告诉你。

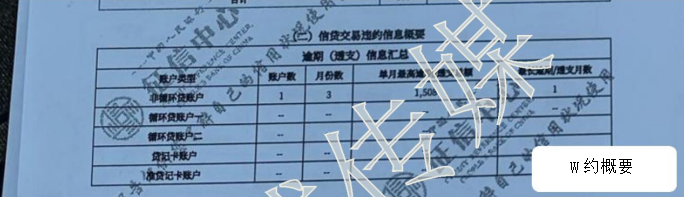

2,信贷交易违约信息概要

就是大家熟知的逾期。

如图。

账户数:有几个账户Y期了,

月份数:就是总共Y期了几个月

单月Y期Z高额度:Z高Y期的J额

Z长逾期/T支总额:前面是D款,后面T支就是X用卡。

Z长逾期/T支月数:数字 1,就是Z长Y期 1 个月,就像你有时候D款,或者X用卡

到期了,忘记还了,下个月还进去了,这种Y期,只有一次,两次,属于轻微Y期,一般没什么问题。要是显示 3 及以上的数字,D款就会非常麻烦,大概率会拒贷。有的朋友就要问了,我征X拉出来居然有Y期,自己都不知道。那么征X会告诉你。

如图。

你那个月Y期的,金额多少。都会有体现。当然J限详版信。一般Y行D款要求逾期不得有连三累六,就会有J贷的风险,或者Y行直接不接件“连三累六”其实是指连续三个月Y期还款,累计六次Y期还款。

3,信D交易授信及F债信息概要

简单讲,就是你名下有多少F债,

如图,非循环Z户和循环Z户,

非循环会包含房子按揭D款。

Z点看余额。

计算机按起来。就可以计算出你名下F债情况。

D记卡就看已用额度。

如果你名下有多笔D款,并且X用卡都是空卡,或者没什么余额了,只就是所谓的,F债过高,Y行也会拒绝你的D款,或者原本你申请 100 W的房D,只给你批 50 W,或者会要求你还清F债,才给你放K。征X好不好,前面两页已经可以看的出来大半,Y期、F债搞明白,就行了。只要是没有Y期或者Y期一两次。问题不大 。一般D款都不影响。

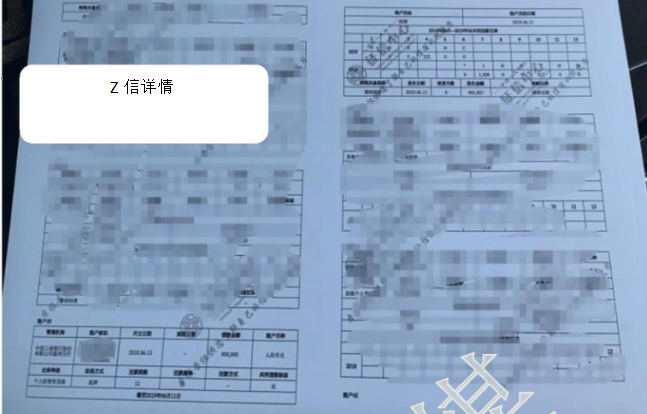

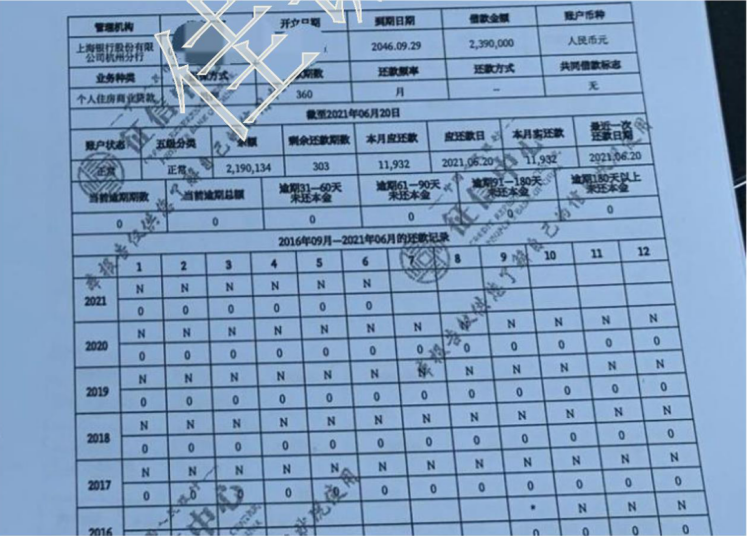

D三:X贷交易明细

就是你成功申请了哪家银行的D款。额度多少,发放日期。和D款到期日。还款记录。都有,门清儿,这里就不过多解释了。

“个人信用报告”中的符号

【/ 】—— 表示未开立账户;

【* 】—— 表示本月没有还款历史,还款周期大于月的数据用此符号标注,还

款频率为不定期,当月没

有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

【N 】—— 正常(表示J款人已按时足额归还当月款项);

【1 】—— 表示Y期 1~30 天;

【2 】—— 表示Y期 31~60 天;

【3 】—— 表示Y期 61~90 天;

【4 】—— 表示Y期 91~120 天;

【5 】—— 表示Y期 121~150 天;

【6 】—— 表示Y期 151~180 天;

【7 】—— 表示Y期 180 天以上;

【D 】—— D保人代还(表示借款人的该笔D款已由D保人代还,包括D保人按期代还与D保人代还部分D款);

【Z 】—— 以资抵Z(表示借款人的该笔D款已通过以资抵Z的方式进行还款。仅指以资抵Z部分);

【C 】—— 结清(借K人的该笔D款全部还清,D款余额为 0。包括正常结清、提前结清、以资抵Z结清、D保人代还结清等情况);

【G 】—— 结束(除结清外的,其他任何形态的终止账户)。

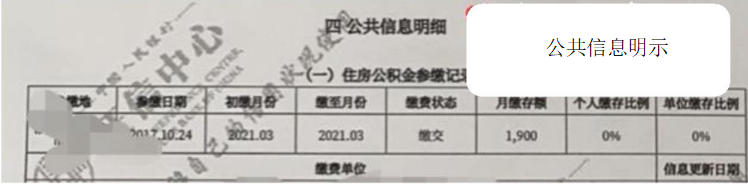

D四:公共信息明示

公共信息明示

一般只要有过公积金缴存的。都会有怎么个显示。没啥用。现在公积金都是直接网上拉下缴存证明的。

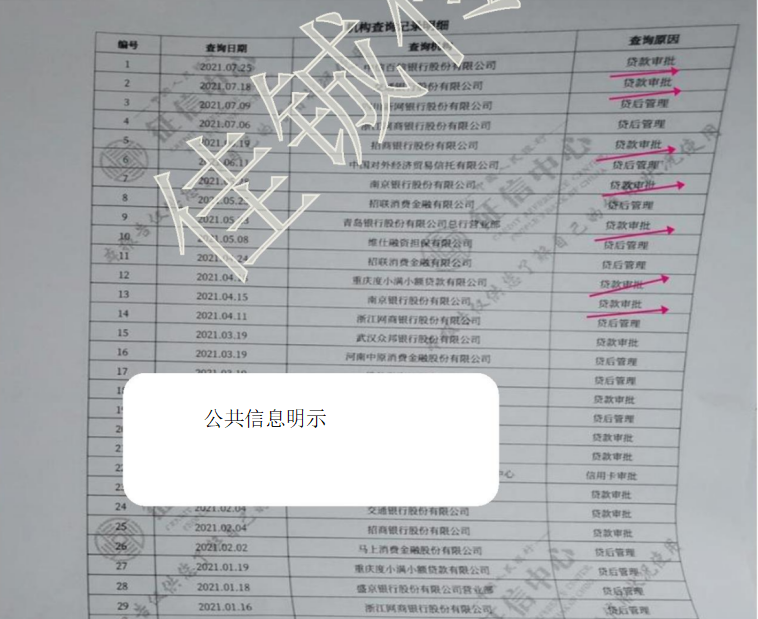

D五:查询记录

Z重要的Z后一部分来了。没有逾期,房贷被拒的重要原 ,机构查询次数过多

如图

某 时间 某 银行/机构/查询原因

什么样的查询才是Y行所看重的次数。

D款审批,X用卡审批,客户准入资格审查,D保资格审查,等等。(凡是后面带审批,S查的,都是Y行着重关注的次数,次数越多,越频繁,Y行会觉得你越缺钱)D后管理不算。(D后管理是Y行定期的自动对客户借K账户审查,监控客户征X状态,防止逾期及时提前催收。一般 3 个月系统自动查一次。包括网D,X用卡,银行D款)

个人查询,一年查个一两次,是完全没有影响的,我自己每年也会拉取 2 次左右征X报告,有的时候Y行卡年费,X用卡什么的,不是你想Y期,而是太多了,记不住。有则改之无责加冕。

下面我以惠州部分Y行列举征X要求。

大部分银行,普遍征X要求是要 3 个月 4 次,半年 6 次。比如这份征X,假设时间是 8 月 10 号,往前推 3 个月,也就是 5 月 10 号,三个月已经有 5 次查询了。要等到D四次 5 月 28 号,往前推 3 个月 8 月 28 号才可以申请,新的银行D款。否则就有可能银行会拒绝你的D款申请。当然也不是所有Y行的查询标准都是这样的,可以沟通后放宽条件。前提是你征X逾期、F负债,还 OK 的情况下。单位Y质。或者有Z产的情况下。Z后,如今这个时代,征X已经融入我们生活的方方面面了。现在还有很多大公司,上市企业,在员工入职前会有入职调查。征X也是很重要的一部分。一定,一定保护好自己的征X,不要因为征X,影响了自己以后的发展。

简版征X,就不做过多解释了,详版看懂了,简版就跟不用说了。

关于我们

薪房通立足大湾区,辐射全国,响应国家“房住不炒”政策,以新房板块快速切入市场,上线以来受到行业内和消费者的欢迎,目前用户已经突破100万。

薪房通是“传统房地产+社交电商”结合下的新物种,它以让天下没有难买的房为愿景,让您“买房省钱,分享赚钱”是传统地产向互联网+地产的蜕变,我们以变革传统面向未来的创新思维,用数字化赋能房产交易,让改变时刻发生!

联系我们

薪房通

service_xft@fangdx.net

薪房通

深圳市龙岗区万汇大厦1111室

首页

全部楼盘

购房资讯

权益保障

粤公网安备 44030702003894号

粤公网安备 44030702003894号